En el acumulado a abril del año, las transferencias automáticas totales por coparticipación, leyes complementarias y compensaciones que recibió la provincia de Entre Ríos alcanzaron los $ 997.117 millones, con una variación nominal del 24,1%, que se traduce en una baja real del 6,4% al descontar la inflación del período. A precios de abril, representa una pérdida de $71.406 millones, el doble de lo que la provincia ha invertido en gastos de capital en los tres primeros meses del año.

En el mes de abril de 2026 el gobierno Nacional envió al consolidado de provincias más CABA $5.584.000 millones en concepto de coparticipación, leyes especiales y compensaciones, frente a $4.362.000 millones enviados durante igual período del año anterior, una variación nominal del 28%, que se traduce en una baja real del 3,2%.

Por su parte, la coparticipación, es decir las transferencias automáticas sin las originadas en leyes complementarias y compensaciones, habrían descendido un 3,7% real.

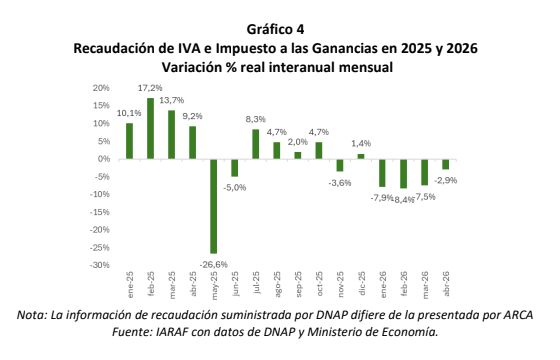

Según la información suministrada por la Dirección nacional de asuntos provinciales (DNAP), la caída de la coparticipación neta en abril se debería a la disminución real interanual del 2,4% de la recaudación del impuesto a las ganancias, mientras que el IVA también mostró una variación negativa, del 3,3%. En conjunto, la recaudación de IVA e impuesto a las ganancias (IIGG) habría registrado una baja real interanual del 2,9%. No obstante, la caída de la recaudación de impuestos internos de 20% generó que la coparticipación neta tuviera una variación negativa del 3,7%.

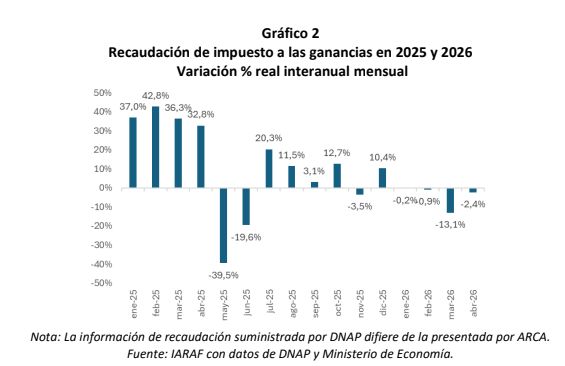

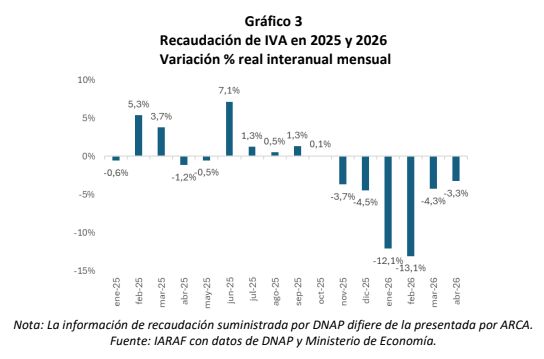

En los próximos tres gráficos es posible visualizar el desempeño de la recaudación de los dos tributos más importantes de la coparticipación, IVA y Ganancias, tanto en 2025 como en lo que va de 2026.

En el gráfico 2 se aprecia que en abril disminuyó el ritmo de caída real interanual de la recaudación del impuesto a las ganancias, con el 2,4%.

En lo que respecta a la recaudación de IVA, en abril nuevamente se redujo la intensidad de la baja real, con un 3,3%. Esta variación implica un cambio relevante respecto a los meses de enero y febrero, cuando, principalmente por el IVA DGA (Aduanas), la recaudación real total de IVA cayó 12% y 13%, respectivamente.

Por su parte, la recaudación conjunta de IVA y Ganancias encadena un cuarto mes con reducción real interanual de recaudación, con una baja del 2,9%. La sumatoria de estos dos impuestos representa aproximadamente el 94% de la masa coparticipable neta.

Transferencias totales

Al analizar la evolución de las transferencias automáticas totales por jurisdicción, se observa que todas las jurisdicciones registraron variaciones reales negativas. No obstante, la dispersión fue de 10,4 puntos porcentuales entre Salta, con la mayor caída (-11%), y Tucumán, la de menor caída (-0,6%). En La Rioja, Santa Cruz y Catamarca el mayor descenso relativo se explica por una menor participación en leyes especiales y compensaciones, las cuales aumentaron un 2% real interanual. En cambio, Tucumán, Buenos Aires y Neuquén tuvieron un mejor desempeño relativo debido a su mayor participación en estos componentes del reparto.

A precios de hoy, la baja real interanual del consolidado de las transferencias totales en abril habría sido de $184.000 millones. Si se la expresa en términos per cápita para cada jurisdicción, se observa que las provincias que menos perderían serían Tucumán, CABA y Buenos Aires. Y las provincias que más perderían serían Salta, Catamarca y Tierra del Fuego.

Transferencias totales

En el acumulado a abril del año, las transferencias automáticastotales por coparticipación, leyes complementarias y compensaciones alcanzaron los $22.906.291 millones, frente a $17.531.000 millones para igual periodo del año anterior. De este modo, exhibieron una variación nominal del 25,1%, que se traduce en una baja real del 5,7% al descontar la inflación del período.

A precios de abril, la baja real del consolidado de las transferencias totales en los primeros cuatro meses del año sería de $1.387.725 millones. Si la expresa en términos per cápita para cada jurisdicción, se observa que las provincias que menos perdieron fueron CABA, Buenos Aires y Mendoza; mientras que las que más lo hicieron fueron Tierra del Fuego, Formosa y La

Rioja.